例えば、ローソク足に対して実体の割合が小さければ、それは行ったり来たりしながら結局元の水準に戻ったケースが考えられるし、逆に実体の割合が比較的高い通貨ペアであれば、1日の中でトレンドが出やすい通貨ペアと考えられる。これらのいずれかの特徴を持つ通貨ペアが見つかれば、たとえば順張り、逆張りなど、トレードに生かせるかもしれない。

以下、この点についての分析の記録。

ちなみに、この疑問に対する結果だけを書くと、「見つからなかった」。

使用データ

ブローカー: FXCC

通貨ペア: USD/JPY, USD/CAD, NZD/USD, GBP/USD, GBP/JPY, EUR/USD, EUR/JPY, EUR/AUD, AUD/USD, AUD/JPY

期間: 2007.01.02~2014.10.03

タイムフレーム: 日足

本数: 2044本、ただしEUR/USDは2017本(日足データ欠損)

分析に使用したスプレッドシートはこちらでダウンロード可。

方法と結果

各通貨ペアの各日足に対し、「始値と終値のpips差(実体の長さ)」と「高値と安値のpips差(日足全体の長さ)」を求め、その両者に対して月別平均を求めた。それぞれのシート名は 1d_O-C、1d_H-L。

次に上記で求めた各通貨ペアの各月の日足実体長さ平均を、日足長さ平均で割り、月別の実体割合を求めた。シート名 1d_OC-HL。

それをグラフ化したのがこれ↓

|

| 日足における実体の割合の月次推移 |

それをグラフ化したのがこれ↓

|

| 日足における実体の割合の年次推移 |

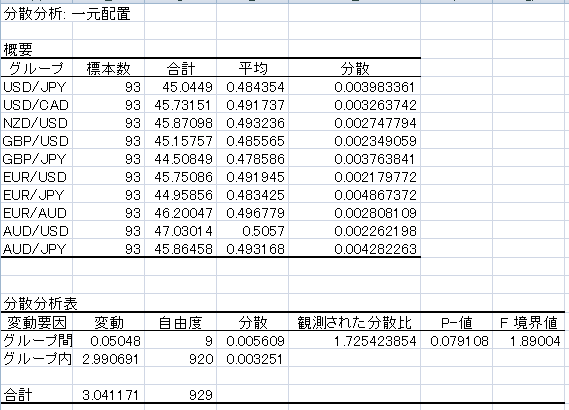

一応、月別のデータで分散分析をしてみたが有意確率pが約7.9%と、微妙な結果だった(対象ペアの中で、もっとも違いがありそうな2ペアを取ってみても、「違いがあるかもしれない」程度の結果)。シート名 1d_OC-HL_anova

通貨ペア別ではなく、先ほどの年次推移グラフを全体として見てみると(一応、グラフでは黒線が平均)、2007年、2008年は実体割合が高かったがその後は0.5をやや下回る程度で推移。「昔はトレンドの出る日が多かった・・・」ということか。

なお、最初の月次推移のグラフはごちゃごちゃで意味不明だったが、直近1年の月次推移は以下のとおり(シート名 1d_OC-HL)

|

| 日足における実体の割合の月次推移(直近1年) |

※9月に入って(誰もが体感している通り)各ペアで値幅が出てきているが、このグラフの結果はそれとは別に、日足全体に対する実体の割合も高くなっていることを表している。日足の長さと実体の割合の関係についてはまた後日。

なお、実体割合を出す過程で求めた、日足の長さの年別平均と、実体の長さの年別平均のグラフも以下のとおり

(シート名:順に 1d_H-L_year, 1d_O-C_year)

|

| 日足の長さの年次推移 |

|

| 日足実体の長さの年次推移 |

0 件のコメント:

コメントを投稿