使用データは1つ前の記事と同じ。

ブローカー: FXCC

通貨ペア: USD/JPY, USD/CAD, NZD/USD, GBP/USD, GBP/JPY, EUR/USD, EUR/JPY, EUR/AUD, AUD/USD, AUD/JPY

期間: 2007.01.02~2014.10.03

タイムフレーム: 日足

本数: 2044本、ただしEUR/USDは2017本(日足データ欠損)

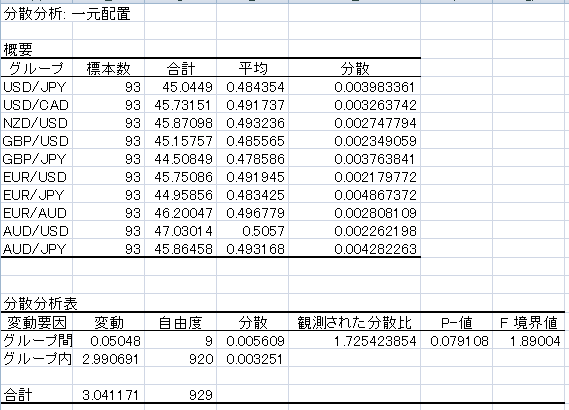

分析に使用したスプレッドシートはこちら

まずは「日足の長さ」と、「日足全体の長さに対する実体の長さの割合」の相関を調べてみることにした。日足が長い時には伸びきったところからあまり戻らず、従って実体の割合も高くなると予想。

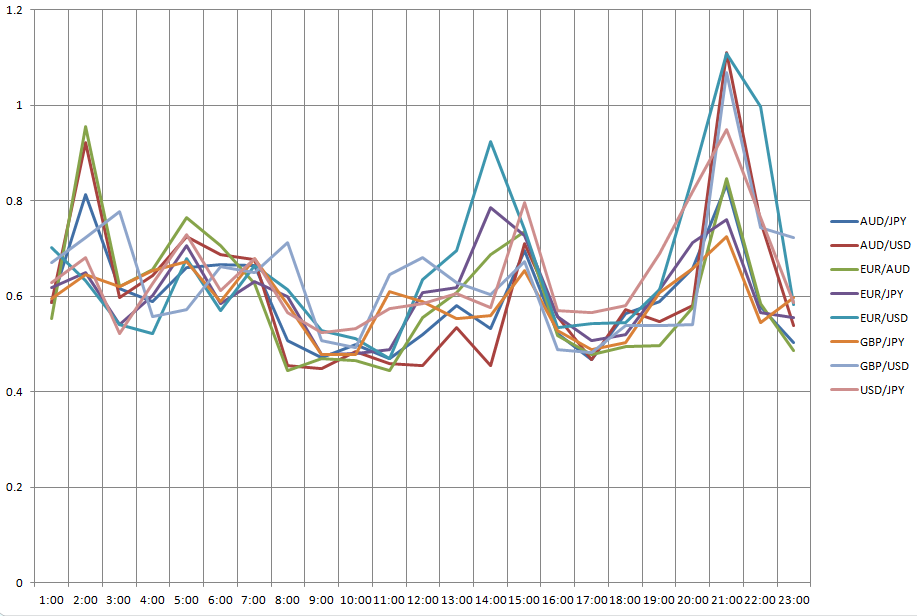

全対象通貨ペアを平均し、日足の長さと実体割合の月別平均を求め、その相関係数とグラフを出してみた。

(シート名 correl)

|

| 月別の日足長さ平均と実体割合平均の相関係数とグラフ |

次に、相関を見るのに平均を用いるのはやはりどうかと思うので、平均ではなく各通貨ペアで日ごとの日足そのものと実体の割合を使って相関係数を求めてみた(シートは「EURUSD1440」など、各通貨ペアのシート)。その結果、どの通貨ペアでも概ね0.25前後の弱い相関が見られた。弱いものの、今回対象のすべてのペアで見られたので、両者はまったく無関係というわけでもなさそうだ。

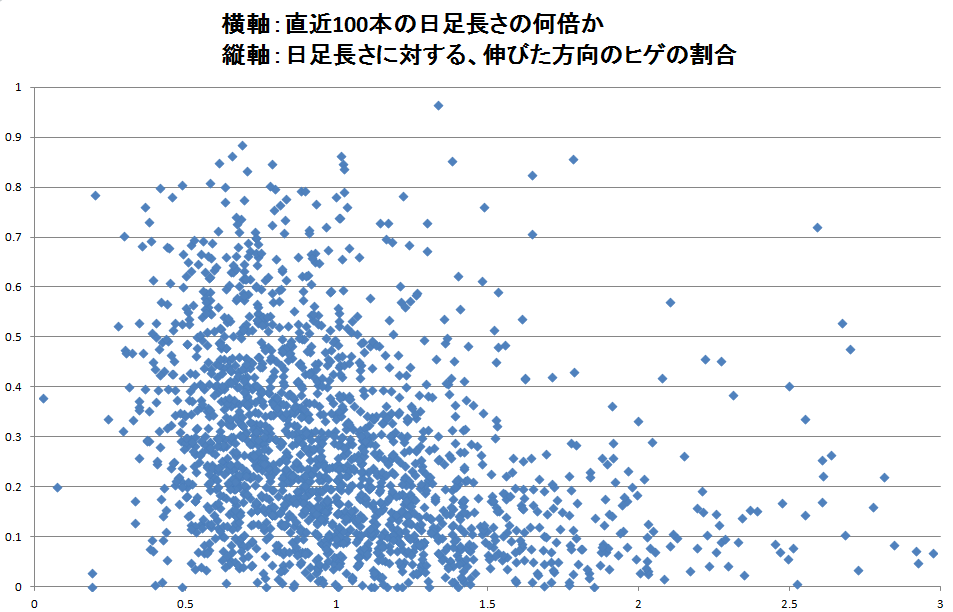

この中でも相関係数が最も高かったEUR/USD(約0.32)と、最も低かったEUR/AUD(約0.19)で散布図を表示させてみた。シート名: EURUSD1440_correl, EURAUD1440_correl

|

| EUR/USDの日足の長さ(横軸)と、実体の割合(縦軸) |

|

| EUR/AUDの日足の長さ(横軸)と、実体の割合(縦軸) |

いずれのグラフでも、プロットの密集地帯のやや右側、つまり通常よりも日足が長いところから、実体の割合が少し高くなっているのがわかる。

なお、前回の記事で少し触れたが、今は以前と比べて値幅が小さくなっており、例えば2008年の100pipsと2014年の100pipsを同じ100pipsとして扱うのは問題がある可能性がある。そこで、横軸を単純な日足な長さではなく、次のように処理したものにも変えてみた(縦軸はすべて同じで、日足の長さに対する実体の割合)。シート名: EURUSD1440 (temp)

・直近100本の過去データを基に正規分布を仮定した場合、その日の日足の長さがその分布のどこに位置するか(例: 0.93 = 上位7%の位置)

・その日の日足の長さは、直近100本の過去データの平均の何倍か(例: 0.6 = 0.6倍で、平均より短い)

・直近100本の過去データを基に正規分布を仮定した場合の、その日の日足の長さのZ得点

これを更に「直近20本」でも見てみたが、同様の結果だった。いずれも結局、最初の単純な分析と同様の結果が見られた。また、逆に平均より日足が短い場合に、実体の割合も小さくなる傾向もうっすらと見える。「全然動かないような日で、ちょっと上や下に行ってみたけどまた定位置に戻って心停止」といった状況だろうか。

伸びた方向のヒゲについても見てみた。日足が長い日は、伸びたまま1日を終えるのであれば伸びた方向のヒゲ(陽線なら上ヒゲ、陰線なら下ヒゲ)の日足全体に対する割合は小さいはず、という予想。横軸は日足の長さそのものではなく、直近100本の過去データの平均の何倍かを表している。

予想通りの結果というか、先ほどの実体の長さに関する考察と矛盾しない結果になった。

ちなみに、伸びた方向と逆方向のヒゲについても見てみたが、同様の結果だった。例えば上に伸びる時は、下ヒゲもそこそこに、さっさとグイグイ上に行く、という感じだろうか。

一応、日足が長い日は、伸びた方向のヒゲは逆方向のヒゲより短くなるかどうかも見てみた(正確にはヒゲの長さそのものではなく、日足の長さに対するヒゲの割合)。

なお、最初の相関でどのペアでも同様の結果が出たので後の分析はほぼユロドルだけを見たが、もしかしたら他のペアではペア特有の結果が出るかもしれない。